Sie machen sich gerade Gedanken eine Berufsunfähigkeitsversicherung abzuschließen. Eine wichtige und existenzielle Entscheidung. Mein Beitrag soll Ihnen helfen, wichtige Details einer BU-Versorgung zu beachten. Hallo, mein Name ist Dieter Krämer. Ich bin unabhängiger Versicherungsmakler und helfe Menschen bei Ihrer Entscheidung eine BU-Versorgung auszuwählen.

Sicherlich haben Sie sich auch schon die Fragen gestellt,

- Was sind denn die häufigsten Ursachen für Berufsunfähigkeit?

- Wie hoch soll ich denn meine BU-Rente absichern?

- Wer kann mich unabhängig beraten?

- Was ist eine konkrete oder abstrakte Verweisbarkeit?

- Was ist bei einem Selbständigen oder Freelancer eine Umorganisation?

- u.v.m

Wir alle kennen die Probleme eine vernünftige Berufsunfähigkeitsversicherung abzuschließen. Es soll das Preis-Leistungsverhältnis stimmen und im Falle der Berufsunfähigkeit sollte der Versicherer auch die vereinbarte BU-Rente zahlen. Aber das ist nicht so einfach. Im Dschungel der Tarifwelt den richtigen Versicherer für die persönliche Situation auszuwählen ist für den Laien fast unmöglich.

Sie können es sich leicht machen wie viele Menschen, die einfach im Internet, bei Ihrer Bank oder einem Versicherungsvertreter eine BU-Versorgung abschließen. Speziell in diesem Fall muss man sich die Frage stellen: Macht das Sinn, ohne fundierte Beratung einfach einen Versicherer aus zu wählen, ohne die Klauseln zu kennen? Nein. Das macht keinen Sinn. Denn es geht um Ihre Existenz. Sollte der Fall der Berufsunfähigkeit eintritt, dann muss auch die versicherte BU-Rente fließen.

In diesem Beitrag weise ich darauf hin, warum eine unabhängige Beratung so wertvoll für Sie ist. Wichtige Informationen und Tipps sollen Ihnen bei der Auswahl des richtigen Versicherers helfen, dass auch Sie im Falle der BU Leistung die vereinbarte BU-Rente vom Versicherer erhalten.

Was sind eigentlich die häufigsten Ursachen für Berufsunfähigkeit?

Viele sind der Meinung, am ehesten durch einen Unfall berufsunfähig zu werden. Das stimmt nicht. Fast neun von zehn BU-Renten werden durch eine Krankheit beantragt. Ganz oben auf der Liste stehen mittlerweile psychische Krankheiten sowie Skelett und Muskelerkrankungen.

Wie hoch darf meine BU-Rente sein?

Viele unserer Mandanten stellen sich immer wieder beim Abschluss einer Berufsunfähigkeitsversicherung die Frage, wie hoch die BU-Rente sein soll oder sein darf!

Die Antwort hierfür: Bei Arbeitnehmer und Angestellten sollte die Höhe der BU-Rente zwischen 70% und 100% des monatlichen Nettogehaltes liegen. Wenn Ihnen 70% des Nettogehaltes im Falle der BU reichen, dann sollten Sie in dieser Höhe Ihre BU-Rente versichern. Ansonsten gehen Sie hoch bis maximal 100% bis 105 % des Nettogehaltes. Sollte Ihr Bedarf über den 105% des Nettogehaltes liegen macht es Sinn, beim Versicherer die gewünschte BU-Rente anzufragen.

Bei Selbständig ist die Angemessenheit der BU-Rente der Höhe nach in den Annahmerichtlinien der Versicherer geregelt. Vor Beginn des Versicherungsverhältnisses sollte geprüft werden, ob die BU-Versorgung in einem angemessenen Verhältnis zum momentanen Einkommen steht. Mit dieser Vorgehensweise stellen Sie sicher, dass kein Versicherungsbetrug im Schadenfall vorliegt.

Mit unserem BU-Rechner ermitteln wir Ihren genauen BU-Bedarf, abgestellt auf Ihre persönliche Lebenssituation. Hierfür habe ich ein Beispiel des Herr Mustermann berechnet. Herr Mustermann ist Arbeitnehmer, Angestellten mit den nachfolgenden Parametern:

| Anrede | Herr |

| Vorname, Name | Klaus Mustermann |

| Geburtsdatum | 01.01.1980 |

| Berufsgruppe | Arbeitnehmer, Angestellter |

| Kirchensteuerpflichtig | Ja |

| Bundesland | Hessen |

| Bruttogehalt pro Monat | 2.500 € |

| Nettogehalt pro Monat | 1.671 € |

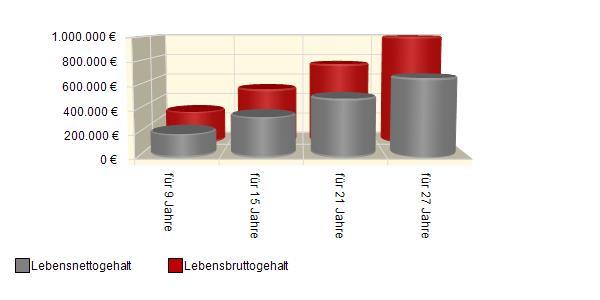

Das Lebenseinkommen

Das nachfolgend aufgezeigte Lebenseinkommen spiegelt den Wert Ihres Arbeitseinkommens von heute bis zum geplanten Ruhestandsbeginn wieder. Damit Ihre finanzielle Existenz im Falle einer Berufs-/Erwerbsunfähigkeit nicht gefährdet ist, sollten Sie diesen Gesamtwert Ihrer Arbeitskraft mittels einer privaten Berufsunfähigkeitsversicherung absichern.

| Lebenseinkommen | |

| Bruttogehalt pro Monat | 2.500 € |

| Nettogehalt pro Monat | 1.671 € |

| voraussichtlicher Ruhestandsbeginn mit | 67 Jahren |

| angenommene Gehaltssteigerung pro Jahr | 1,50 % |

| Lebensbruttogehalt bis Ruhestandsbeginn | 989.600 € |

| Lebensnettogehalt bis Ruhestandsbeginn | 661.540 € |

Nachfolgende Grafik veranschaulicht Ihnen, wie viel Lebenseinkommen Ihnen im Zeitablauf von heute bis zum geplanten Ruhestandsbeginn zufließen wird und es damit zu schützen gilt.

Ermittlung der BU-Rente

| Dein Absicherungsbedarf bei Berufs-/Erwerbsunfähigkeit | ||||

| Nettogehalt pro Monat | 1.671 € | |||

| davon Absicherungsbedarf in % | 100,00 % | |||

| = Absicherungsbedarf | 1.671 € | |||

| Grad der Berufs-/ Erwerbsunfähigkeit | berufsunfähig | teilweise erwerbsunfähig | voll erwerbsunfähig | |

| Absicherungsbedarf bei Berufs-/ Erwerbsunfähigkeit pro Monat | 1.671 € | 1.671 € | 1.671 € | |

| abzgl. gesetzliche Erwerbsminderungsrente | 0 € | 477 € | 954 € | |

| abzgl. bestehende private Berufsunfähigkeitsrente | 0 € | 0 € | 0 € | |

| abzgl. bestehende private Erwerbsunfähigkeitsrente | — | 0 € | 0 € | |

| = Absicherungslücke bei Berufs-/ Erwerbsunfähigkeit pro Monat | 1.671 € | 1.194 € | 717 € | |

Die aufgestellten Berechnungen sind unverbindliche Modellrechnungen. Abhängig von Ihrer – hier nicht geprüften – individuellen steuerlichen Veranlagung können diese Berechnungen auch anders aussehen. Sie basieren auf der aktuellen Steuer- und Sozialgesetzgebung. (Stand: 01.01.2020)

TIPP: Mit dem von uns eingesetzten BU-Rechner können wir Ihnen das existenzielle Risiko des Verlusts der Arbeitskraft berechnen und aufzeigen, welche Lücke Sie für den Fall einer Berufsunfähigkeit absichern sollten. Rufen Sie uns an und gemeinsam in einem Online-Meeting berechnen wir Ihnen den Versorgungsbedarf. Gerne können Sie mir auch eine Mail schicken.

Wer sollte Sie beraten? Welche Möglichkeiten haben Sie?

Versicherungen kann man heutzutage überall abschließen: Bei Vertretern von Versicherungsgesellschaften, bei Banken, direkt bei Versicherern oder mit wenigen Klicks irgendwo im Internet.

Entweder sind Sie bei Abschluss und im Schadensfall auf sich allein gestellt (z. B. beim Onlineabschluss) oder Sie haben einen Betreuer, der nicht Sie, sondern sein Versicherungsunternehmen vertritt – das steckt beim Vertreter ja bereits in der Berufsbezeichnung.

Nur bei einem Versicherungsmakler sind Sie der Auftraggeber für eine zu erbringende Dienstleistung. Der Versicherungsmakler ist objektiv und frei in seiner Entscheidung, welchen Versicherer er anbietet. Sie als Mandant stehen im Mittelpunkt, behalten immer alle Zügel in der Hand und geben den Takt vor.

TIPP: Auf eine objektive Beratungsleistung sollten Sie unbedingt Wert legen.

Kundenfreundliche Versicherungsbedingungen ohne wenn und aber!

Wie Sie wissen sind bei allen Versicherungsverträgen die Versicherungsbedingungen maßgeblich. Das gilt auch im Falle der Berufsunfähigkeit. Klare Aussagen in den Versicherungsbedingungen führen zu einer schnelleren Leistungsbeurteilung und geben Sicherheit. Aber nicht alle Versicherer legen dieselben Versicherungsbedingungen zu Grunde. Hier gibt es gravierende Unterschiede.

Angefangen von einer zumutbaren Einkommensminderung durch den Versicherer bis hin zu BU-Schutz im Straßenverkehr. Die unterschiedlichsten Bedingungen und Auslegungen sollten mit Ihnen besprochen werden.

Hierauf sollten Sie unbedingt achten:

- BU-Leistung auch bei Krebs

- Verzicht auf abstrakte Verweisung in allen Berufsgruppen – auch bei dauerhaftem Ausscheiden aus dem Berufsleben

- Voller Versicherungsschutz auch bei altersentsprechendem Kräfteverfall

- 100% Leistung schon ab einem Pflegepunkt

- Weltweiter Versicherungsschutz

- Keine Meldefristen bei Berufsunfähigkeit

- Keine Beitragserhöhung – auch wenn sich das persönliche Risiko erhöht (z. B. bei Berufswechsel)

- Kein Leistungsausschluss bei Verkehrsdelikten

- Leistung immer ab Eintritt der Berufsunfähigkeit – auch rückwirkend

- Keine zeitlich begrenzten Anerkenntnisse der Leistungspflicht

- u.v.m.

TIPP: Gehen Sie mit Ihrem Berater die Versicherungsbedingungen durch. Das geht heute mit speziellen Softwareprogrammen recht zügig und zeigt Ihnen auf, welcher Versicherer zu Ihrer persönlichen Situation am besten passt.

Bemerkung: Sie brauchen für den Fall der Berufsunfähigkeit hervorragende Versicherungsbedingungen. Nicht der Preis ist hier entscheidend, sondern kundenfreundliche Versicherungsbedingungen.

Flexible Tarifgestaltung

Achten Sie darauf, dass Sie in Ihrem Tarif eine flexible Tarifgestaltung haben. Wichtige Merkmale sind hierbei:

- Individuelle Gestaltungsmöglichkeiten

- Garantierte Rentensteigerung in Höhe von 1% bis 3% möglich

- Überschüsse zur sofortigen Beitragsreduzierung oder Anlage in Investmentfonds

- Dynamisierung der Beiträge – Vertrag an die finanzielle Situation anpassen.

- Auch bei mehrfachem Widersprechen verfällt das Anpassungsrecht nicht.

Wichtig für Betriebsinhaber / Selbständige

Zumutbare Einkommensminderung bei Umorganisation von Betriebsinhaber:

Bei Selbständigen prüfen die Versicherer zusätzlich, ob der Selbständige in zumutbarer Weise nach einer betrieblich sinnvollen Umorganisation eine Tätigkeit innerhalb seines Betriebes ausüben könnte, die seiner Stellung als Betriebsinhaber angemessen ist. Einige Versicherer präzisieren in Ihren Bedingungen, welche Einkommensminderung sie als zumutbar ansehen. Das ist ein klarer Vorteil für die Versicherten, da es in der Rechtsprechung keine allgemein gültige Grenze gibt.

Erfolgreich die Berufsunfähigkeitsversicherung abschließen!

Damit auch Sie eine objektive Beratungsleistung erhalten empfehlen wir immer einen unabhängigen Versicherungsmakler. Dieser ist an keine Versicherungsgesellschaft gebunden und kann Sie objektiv Beraten. Auch wir helfen Ihnen gerne weiter. Mit unseren Online-Beratungen sitzen wir quasi in Ihrem Wohnzimmer, ohne anwesend zu sein. Rufen Sie mich einfach an oder vereinbaren Sie einen Online-Termin auf unserer Homepage. Ich freue mich. Gerne auch in einem persönlichen Gespräch.

Sofern Sie uns den Auftrag zum Abschluss der Berufsunfähigkeitsversicherung erteilen, möchte ich anmerken:

Als Versicherungsmakler werden wir ausschließlich für Sie – also im Auftrag unserer Kunden – tätig. Wir sind, im Unterschied zum Versicherungsvertreter und Versicherungsangestellten nicht der Erfüllungsgehilfe von Versicherungsunternehmen und haben keine Weisung von diesen zu befolgen. Bei unserer Vermittlungstätigkeit beachten wir die einschlägigen gesetzlichen Bestimmungen und die Vereinbarungen in unserem Maklerauftrag.

TIPP: Kapitalleistungen bei Ablauf einer Berufsunfähigkeitsversicherung sind einkommensteuerfrei. Dies gilt bei verzinslicher Ansammlung der jährlichen Überschussanteile sowie bei deren Anlage in Investmentfonds. Eine sehr interessante Möglichkeit, Zinserträge steuerfrei zu generieren.

Unsere Beratungsleistung ist für Sie kostenfrei. Für unsere Dienstleistung erhalten wir -soweit im Einzelfall nichts anderes mit Ihnen vereinbart- eine Vermittlungsvergütung von den Versicherern. Versicherer, welche keine oder eine nicht marktübliche Courtage vergüten, bzw. keine auf die Zusammenarbeit mit Versicherungsmaklern abgestimmte Geschäftsprozesse bieten, werden nicht berücksichtigt.

Sie haben Fragen zur BU-Versorgung?

Rufen Sie mich einfach an. Tel: 06206 – 9692174 oder Mobil: 0171-5284641

{kind=link}